株 式会社大 和総研丸の 内オフ ィス 〒100-6756 東京都 千代田区 丸の内 一丁目9番1号 グ ラント ウキョウノース タワー

このレ ポートは投資勧 誘を意図して 提供するもので はありません。 このレポートの 掲載情報は信 頼できると考え られる情報源 から作成してお りますが、その 正確性、完全性 を保証する もので はありません。 また、記載さ れた意見や予測 等は作成時点の ものであり今後 予告なく変更 されることがあ ります。㈱大 和総研の親会社 である㈱大和総 研ホールディン グスと大和 証券㈱は、㈱大和証券グループ本社を親会社とする大和証券グループの会社です。内容に関する一切の権利は㈱大和総研にあります。無断での複製・転載・転送等はご遠慮ください。

2017年12月13日 全8頁

I

In

nd

di

i

ca

c

at

to

or

r

s

s

Up

U

pd

da

at

t

e

e

2017

年

10

月機械受注

製造業の増勢が強い

経済調査部

エコノミスト 前田 和馬

エコノミスト 小林 俊介

[

要約

]

2017 年10 月の機械受注(船舶・電力を除く民需)は前月比+5.0%と増加した。製造 業が同+7.4%、非製造業(船舶・電力を除く)が同+1.1%とともに増加した。

製造業の10-12月期見通しは前期比▲9.4%であるものの、10月はプラスの結果であり、

足下の増勢は強い。一方、昨年度高水準で推移してきた非製造業は、10 月は増加であ

ったが、均してみれば緩やかな減少傾向にある。

設備投資の先行指標である機械受注は、一進一退の推移を見込んでいる。製造業では、

世界経済の回復を背景とした輸出拡大を受けて、維持・補修に関する投資が期待される

ものの、能力増強に対する投資意欲は高くなく、設備投資の本格化には稼働率の継続的

な上昇が必要であろう。一方、非製造業では、増加する訪日外国人や2020年の東京オ

リンピック・パラリンピックに向けた交通・物流インフラ整備向けの投資が期待される

ものの、住宅着工や公共投資の増勢は弱まっていることには留意が必要だ。

図表1:機械受注の概況(季節調整済み前月比、%)

2 月 3 月 4 月 5 月 6 月 7 月 8 月 9 月 1 0 月

民 需 ( 船 電 を 除 く ) 1.5 1.4 ▲ 3 . 1 ▲ 3 . 6 ▲ 1 . 9 8.0 3.4 ▲ 8 . 1 5.0

コ ン セ ン サ ス 2.9

D I R 予 想 1.5

製 造 業 6.0 0.6 2.5 1.0 ▲ 5 . 4 2.9 16.1 ▲ 5 . 1 7.4

非 製 造 業 ( 船 電 を 除 く ) 1.8 ▲ 3 . 9 ▲ 5 . 0 ▲ 5 . 1 0.8 4.8 3.1 ▲ 1 1 . 1 1.1

外 需 ▲ 1 . 1 ▲ 2 . 8 17.4 ▲ 5 . 2 ▲ 3 . 1 9.1 11.5 ▲ 9 . 8 4.9

( 注 ) コ ン セ ン サ ス は B l o o m b e r g 。

10

月機械受注:

2

ヶ月ぶりの増加

2017年10月の機械受注(船舶・電力を除く民需)は前月比+5.0%と増加した。製造業が同

+7.4%、非製造業(船舶・電力を除く)が同+1.1%とともに増加した。

製造業の10-12月期見通しは前期比▲9.4%であるものの、10月はプラスの結果であり、足下

の増勢は強い。一方、昨年度高水準で推移してきた非製造業は、10 月は増加であったが、均し

てみれば緩やかな減少傾向にある。

図表2:需要者別機械受注(季節調整値)

製造業:増勢が強い

10月分のデータに関して、需要者別に受注を見ると、製造業は前月比+7.4%と2ヶ月ぶりに

増加した。製造業の10-12月期見通しは前期比▲9.4%であるものの、10月はプラスの結果であ

り、足下の増勢は強い。

化学工業(前月比+82.1%)や石油製品・石炭製品(同+88.9%)といった素材業種の他、

電気機械(同+20.2%)や情報通信機械(同+53.9%)といった加工業種まで、幅広い業種で

増加した。世界経済の回復に伴う輸出拡大や内需の持ち直しを受けて、電気機械や情報通信機

械は2017年度から緩やかな増加傾向を保っている。

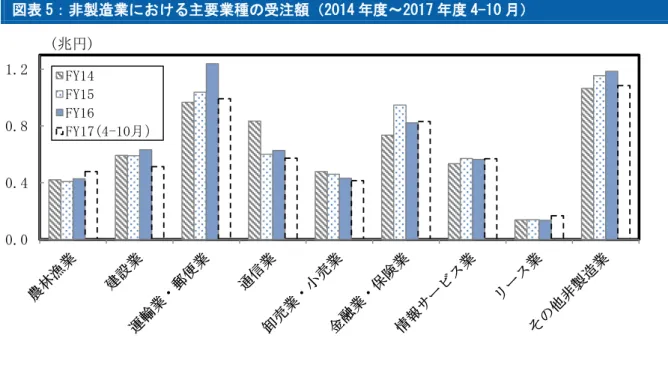

非製造業:弱含み

非製造業(船舶・電力を除く)は前月比+1.1%と2ヶ月ぶりに増加した。昨年度高水準で推

2,000 3,000 4,000 5,000 6,000

08 09 10 11 12 13 14 15 16 17

(億円)

(年)

製造業 非製造業(船舶、電力を除く)

(注)太線は3ヶ月移動平均線。 (出所)内閣府統計より大和総研作成

移してきた非製造業は、10月は増加であったが、均してみれば緩やかな減少傾向にある。

内訳を見ると、運輸業・郵便業(前月比+26.2%)や卸売業・小売業(同+10.0%)が全体

を押し上げた。昨年度において鉄道車両の大型受注が続いた運輸業・郵便業は、このところ横

ばい圏で推移している。

図表3:受注額(左:電気機械、右:運輸業・郵便業)

図表4:製造業における主要業種の受注額(2014年度~2017年度4-10月)

300 600 900

12 13 14 15 16 17

(億円)

(年)

電 気機械 3MMA

400 800 1,200 1,600

12 13 14 15 16 17

(億円)

(年)

運 輸業・ 郵便業 3MMA

(出所)内閣府統計より大和総研作成

0.0 0.5 1.0

(兆円)

FY14 FY15 FY16

FY17(4-10月)

図表5:非製造業における主要業種の受注額(2014年度~2017年度4-10月)

外需:

2

ヶ月ぶりの増加

外需は前月比+4.9%と2ヶ月ぶりに増加した。内閣府によると、航空機、原動機等で減少し

たものの、電子・通信機械、産業機械等で増加した。一般機械の輸出金額を国・地域別に見る

と、中国向けの増加が大きいことに加えて、米国向けも堅調に推移している。

図表6:一般機械の輸出と機械受注の外需 図表7:一般機械の輸出金額(主要国・地域)

0.0 0.4 0.8 1.2

(兆円)

FY14 FY15 FY16

FY17(4-10月)

(注)2017年度4-10月は年率換算値。

(出所)内閣府統計より大和総研作成

(年)

(年)

2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

機械受注 (外需 ) 一般機械 の輸出

機械受注 (外需 、3ヶ月 移動平 均)

( 億円)

500 1,000 1,500 2,000 2,500 3,000 3,500

04 05 06 07 08 09 10 11 12 13 14 15 16 17

米国 EU 中国 ASEAN

( 億円)

(年)

(年)

(注)季節調整は大和総研。 (出所)財務省統計より大和総研作成 (注)輸出金額の季節調整は大和総研。

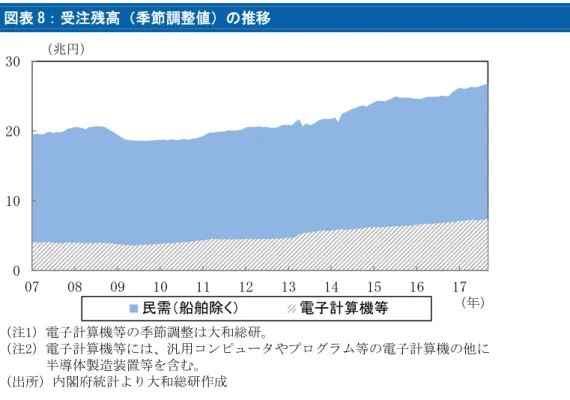

先行きの機械受注は一進一退の推移を予想

設備投資の先行指標である機械受注は、一進一退の推移を予想している。タイトな労働需給

を背景とした合理化・省力化投資が見込まれるものの、IT 投資を含む電子計算機等の受注残が

積み上がっていることが、IT 投資のコスト増や発注の先送りに繋がる可能性があることは懸念

材料だ。

業種別に見ると、製造業では、世界経済の回復を背景とした輸出拡大を受けて、維持・補修

に関する投資が期待されるものの、能力増強に対する投資意欲は高くなく、設備投資の本格化

には稼働率の継続的な上昇が必要であろう。一方、非製造業では、増加する訪日外国人や 2020

年の東京オリンピック・パラリンピックに向けた交通・物流インフラ整備向けの投資が期待さ

れるものの、住宅着工や公共投資の増勢は弱まっていることには留意が必要だ。

外需の先行きについては、海外経済が底堅い成長を続ける中、メインシナリオとして緩やか

な拡大が続くと想定している。ただし、Fed の出口戦略に伴う米国経済の減速や新興国市場の混

図表8:受注残高(季節調整値)の推移

図表9:機械受注の民需と名目設備投資(季節調整値)

0 10 20 30

07 08 09 10 11 12 13 14 15 16 17

民需(船舶除く) 電子計算機等

(兆円)

(年)

(注1)電子計算機等の季節調整は大和総研。

(注2)電子計算機等には、汎用コンピュータやプログラム等の電子計算機の他に 半導体製造装置等を含む。

(出所)内閣府統計より大和総研作成

60 65 70 75 80 85 90 95

0.5 0.6 0.7 0.8 0.9 1.0 1.1

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 (年)

民需(船電を除く、1四半期先行) 名目設備投資(SNAベース、右軸)

(注)太線は3ヶ月移動平均線。 (出所)内閣府統計より大和総研作成

(年率・兆円)

(兆円)

-10 -5 0 5 10 15 20 25 0.5 0.6 0.7 0.8 0.9 1.0 1.1 1.2 1.3

94 96 98 00 02 04 06 08 10 12 14 16

民需(船電 を除く)

全規模全 産業の 設備判 断DI (短観 、右軸 :逆目 盛)

( %pt)

↓設備の過剰感

( 兆円)

↑設備の不足感

民 需( 船舶・ 電力を 除く 、季節 調整 済み前 月比 )

60 65 70 75 80 85 90 0.5 0.6 0.7 0.8 0.9 1.0 1.1

06 07 08 09 10 11 12 13 14 15 16 17

実質民需

実質民需(3ヶ月 移動平 均) 実質設備 投資(GDP、右 軸)

(兆円) ( 年率・ 兆円)

概 況

船 舶を 除く合 計(季 節調 整値)

実 質機 械受注 と実質 設備 投資( 季節 調整値 )

14 16 18 20 22 24 26 28 30 0.0 0.5 1.0 1.5 2.0 2.5 3.0

06 07 08 09 10 11 12 13 14 15 16 17

受注残高 (右軸 ) 受注額 販売額

( 兆円) ( 兆円)

民 需( 船舶・ 電力除 く) の達成 率と 実質設 備投 資

機 械受 注(季 節調整 値) と設備 判断 DI 機 械受 注(季節調 整値)と 工作機 械受 注

(注)設備判断DIの段差は、統計の基準変更に伴うもの。直近は先行き値。 (出所)内閣府、日本銀行、日本工作機械工業会統計より大和総研作成

-20 -15 -10 -5 0 5 10 15 20

06 07 08 09 10 11 12 13 14 15 16 17

前月比 3ヶ月移動 平均前 月比

( %)

(出所)内閣府統計より大和総研作成

-30 -20 -10 0 10 20 30 70 75 80 85 90 95 100 105 110 115 120

00 02 04 06 08 10 12 14 16

民需の見通し達成率(半年先行)

実質設備投資(GDP、右軸)

( %) ( 前年比 、%)

(注)実質民需は、船舶・電力を除くベースで、企業物価指数(日本銀行)の国内資本財によって実質化。 (出所)内閣府、日本銀行統計より大和総研作成

0.4 0.5 0.6 0.7 0.8 0.9 1.0 1.1 1.2 1.3 1.4 0 10 20 30 40 50 60 70 80 90 100

90 92 94 96 98 00 02 04 06 08 10 12 14 16

工作機械受注(内需) 民需(船電を除く、右軸)

( 十億円 ) ( 兆円)

(年)

(年) (年)

(年) (年)

機 種別 ・大分 類の受 注額 (季節 調整 値)

機種別と製造業・非製造業の動向

機 種別 ・大分 類の受 注額 【内需 】( 季節調 整値 )

機 種別 ・大分 類の受 注額 【外需 】( 季節調 整値 )

(注)3ヶ月移動平均値で、季節調整は大和総研。 (出所)内閣府統計より大和総研作成

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

06 07 08 09 10 11 12 13 14 15 16 17

原動機・ 重電機 電子・通 信機械

産業機械 工作機械

輸送機械

( 兆円)

0.0 0.1 0.2 0.3 0.4 0.5 0.6

06 07 08 09 10 11 12 13 14 15 16 17

原動機・ 重電機 電子・通 信機械

産業機械 工作機械

輸送機械

( 兆円)

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0

06 07 08 09 10 11 12 13 14 15 16 17

原動機・重電機 電子・通信機械

産業機械 工作機械

輸送機械

( 兆円)

(年)

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8

06 07 08 09 10 11 12 13 14 15 16 17

電子計算機等 通信機 建設機械 ( 兆円)

機 械受 注と設 備投資 【製 造業】 (季 節調整 値) 機 械受 注と設 備投資 【非 製造業(船舶・ 電力除 く)】( 季節調 整値 )

(出所)内閣府、財務省統計より大和総研作成

1 2 3 4 5 6 7 0.1 0.2 0.3 0.4 0.5 0.6 0.7

90 92 94 96 98 00 02 04 06 08 10 12 14 16

機械受注(3ヶ月移動平均、1四半期先行) 設備投資(法人企業統計(全規模)、右軸) ( 兆円)

(年)

( 兆円)

3 4 5 6 7 8 9 10 11 0.2 0.3 0.4 0.5 0.6 0.7

90 92 94 96 98 00 02 04 06 08 10 12 14 16

機械受注(3ヶ月移動平均、1四半期先行) 設備投資(法人企業統計(全規模)、右軸) ( 兆円)

(年)

( 兆円)

(注)3ヶ月移動平均値で、季節調整は大和総研。 (出所)内閣府統計より大和総研作成

機 種別 ・主な 中分類 の受 注額( 季節 調整値 )

(年)